※本ページはプロモーションが含まれています

こんにちは、あいまあ(@aimaa_blog)です。

当ブログでは節約により貯金・貯蓄を増やし一部を投資に回す事を推奨しています。

投資を始めるにあたって「まず何からすればいいの?」の疑問には「つみたてNISAの口座を開設して、その口座で投資信託を積立することをお勧め」と答えています。

- NISA口座での運用益が非課税になる(通常20.315%の課税)

- つみたてNISAで積立できる投資信託は金融庁の審査を通ったもので初心者に優しい商品が多い

- 毎月33333円までの定額積立になり”ドルコスト平均法”での運用が可能

ドルコスト平均法とは…

毎月定額積立することで購入タイミングで商品の価格が高いときは少ない口数、価格が低いときは多い口数となり、一括購入での高値掴みのリスクを回避する方法

では「つみたてNISAでの運用をしばらく継続したらどうなるの?」と思う時に参考にして頂きたく、私が2020年8月にスタートした2年分のつみたてNISA運用実績のを公開します。

夫婦でそれぞれ運用していますが実績は夫のみ公開しています。

NISAの制度を全く理解せずにスタートする事はオススメしませんが「100%理解してからスタートする」のは不可能です。

ほどほどの理解度でも良さに気づいた時点でまずは始めてみましょう。

少なくとも私たちは「もっと早く始めればよかった」と後悔しています!

目次

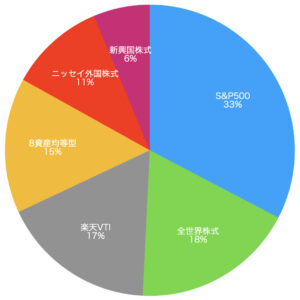

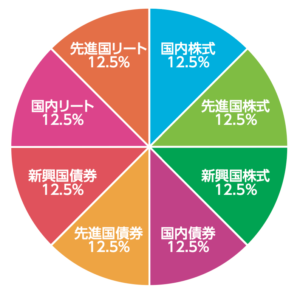

現在のポートフォリオ

運用2年でのつみたてNISA口座のポートフォリオを円グラフにするとこうなります。

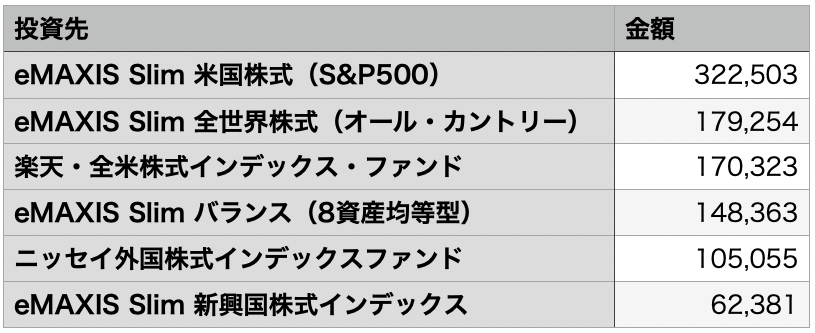

具体的な金額は以下の表になります。

- 累計買付額:83万7323円

- 評価金額 :98万7875円

- トータルリターン:15万0552円(利回り15.24%)

一般的に言われている株式の期待利回り5%を大幅に超えている状況ですが、まだ2年しか経っていないため安定していないだけで、5年・10年経つと5%に近づいていくのだろうと予想しています。

ちなみに、つみたてNISA初年だった2020年は8月からスタートした事もあり、年間上限非課税枠の40万円積立できませんでした。

年の途中からでもつみたてNISAへの投資資金が豊富なら40万円の積立は可能ですが、私にはその余裕がありませんでした。

NISAの年間上限非課税枠は翌年へ繰り越せないのがデメリットです。

なのでなるべく上限まで積立した方が非課税の恩恵を受けられます。

ですがそれよりもすぐに始める事の方が大事!

つみたてNISAはどうやって始めるのか

つみたてNISAで投資信託を購入するためには証券会社のHPからつみたてNISA口座を開設する必要があります。

どこの証券会社でもいいのですが、後々に手数料等で問題が起こりにくいネット証券が無難です。

◇なぜネット証券?

- 営業・営業所コストなどを削減して手数料が安い

- 営業が無い分フラットな視点で金融商品を選べる

- 窓口に出向く必要がないので家で完結

◇どの証券口座がいい?

- SBI証券

- 楽天証券

どちらもオススメなのでまずはどちらかでOK!下記両方のポイントを見て判断してください。

SBI証券は…

- 主要ネット証券でのNISA口座開設数No.1

- 国内株式個人取引シェアNo.1

- 取扱投資信託の本数2660本 買付手数料無料

- スマホで簡単に口座開設・本人確認を完結

- 開設料&管理料0円

- 1日の約定代金最大100万円まで手数料0円

- 紹介者にTポイント最大15000ポイント

\\無料で簡単に登録//

楽天証券は…

- 総合口座開設数4年連続No.1

- (つみたて)NISA新規開設数3年連続No.1

- 最短5分!スマホで簡単に口座開設・本人確認を完結

- マネーブリッジでもれなく現金1000円

- 国内株式手数料は最低0円から

- 主要ネット証券で唯一つみたてNISAでポイント投資可能

- 楽天ポイントを取引で貯めて・使える

- 取扱投資信託の本数2650本 取引手数料無料

マネーブリッジとは楽天銀行と紐付けて自動入出金設定をすること

\\最短5分で無料登録//

各ファンドのざっくりイメージ

ここまででSBI証券または楽天証券でつみたてNISA口座を開設まで完了しました。

ただ「開設したはいいけれど、どの商品を積立していけばいいのか?」の部分を私の実例をもとにざっくりイメージしてもらいます。

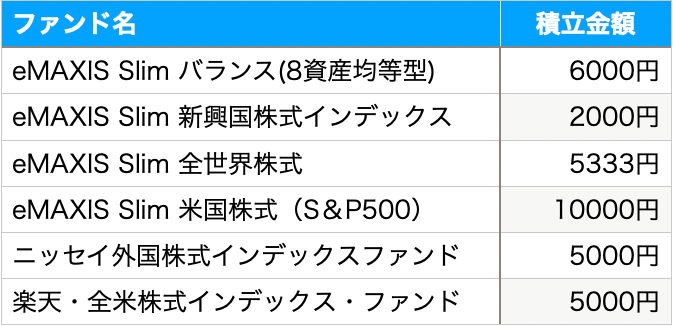

上記のポートフォリオ通りにつみたてNISA口座で6銘柄を積立しています。

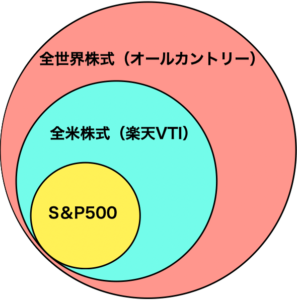

最初にどの投資信託を購入するか考えていた時に、同じような名前が並んで混乱しそうだったので一部イメージを図にしています。

上図のような関係性になっていてさらに、

- 全米株式約3600社のうち上位500社=S&P500

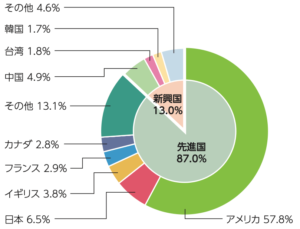

- 全世界株式のうち57.8%は米国で新興国にも満遍なく

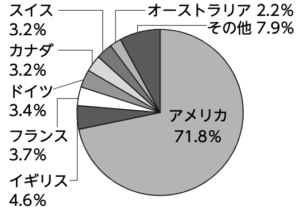

- ニッセイ外国株式の投資先は主に先進国で全体の71.8%が米国、日本は含まれていない

eMAXIS Slim全世界株式は他のファンドに比べて利回りがあまり期待出来ないですが、歴史上の世界経済は常に右肩上がりで長期投資での安定的な運用に向いていると考えています。

つみたてNISAではある程度満遍なく積立していますが、プラスαの余剰資金の一部を特定口座で全世界株式を中心に購入しています。

毎月の積立額 どう配分している?

現状毎月の積立額33333円を6銘柄にどう配分しているのかを公開します。

正直この配分が私の好みなので正解とかではないです。(参考には出来るとは思いますが)

その理由は2つあります。

- 賛否両論ある8資産均等型を購入

- S&P500と全米株式と全世界株式を全て購入

1 賛否両論ある8資産均等型を購入

株式・債券・REITを国内・先進国・新興国に均等に振り分けているバランス型ファンド、全て12.5%ずつに分散しているのはバランスとしては悪い。

ただつみたてNISAには債券・REITの商品がないので、分散投資の意味合いでは有効です。(一般NISAでは債券・REIT購入可)

私の意見ですが積立アリです!

もし投資資金に余裕があればつみたてNISAでは株式のみを積立し、特定口座で債券やREITを積立する方法もオススメ出来ます。

2 S&P500と全米株式と全世界株式を全て購入

上記の各ファンドのざっくりイメージからもわかるように”それぞれがそれぞれのファンドに被っている部分”があるため、3つの中で自分の好きなファンドを1つ積立する方がいい可能性がある。

私は1つに絞れていないため3つとも積立している状況です。

- 8資産均等型はつみたてNISAで購入出来ない債券・REITに投資するための手段

- S&P500、全米株式、全世界株式どれかに絞れないなら3つとも積立してOK

今後の予定

ここまでつみたてNISAの簡単な説明、私のつみたてNISA24ヶ月目(2年)運用実績、ファンドのざっくりイメージ、毎月の積立額の振り分け方を紹介しました。

つみたてNISAは対象商品の販売手数料がゼロ(ノーロード)で20年間の少額積立投資で運用した利益が非課税になる制度です。

年間40万円の少額なので、最初の5年くらいは積立額も少額で投資商品の値動きに慣れる期間だと考えています。

2020年8月にスタートしたつみたてNISAでの積立投資ですが、2021年までは順調に推移し、2022年に入って過去最悪の状態になって利回りもだいぶ下がりました。

「投資を始めてから最初の5年で必ず暴落を経験する」なんて言われる事が多々ありますが、その一部を経験していると思えば特に慌てたりはしていません。

つみたてNISAは最低20年の長期投資が前提でありその期間の平均利回りが5%以上あれば、途中がどうなっているかは関係ないです。そういうマインドでないと長期投資なんて出来ないですね。

(積立金額はいじると思いますが)よほどの事がない限り現在のポートフォリオでコツコツ積立しますので毎月記録していきますが報告は3ヶ月に1回のペースでしていきます。

基本的にはマイナスになりにくいようにはしているはずなので、参考にしてみてください。

何かあれば気軽にコメントください!

あいまあブログは”ブログ村”と”ブログ人気ランキング”に参加しています。以下のアイコンから応援よろしくお願いします。

コメント