※本ページはプロモーションが含まれています

こんにちは、あいまあ(@aimaa_blog)です。

当ブログでは節約により貯金・貯蓄を増やし一部を投資に回す事を推奨しています。

投資を始めるにあたって「まず何からすればいいの?」の疑問には「つみたてNISAの口座を開設して、その口座で投資信託を積立することをお勧め」と2022年までは答えていました。

しかし、現在の一般NISAやつみたてNISA口座での追加投資は2023年で終了して、2024年からは新NISA口座で主に投資信託を積立することをお勧めする形になります。

- NISA口座での運用益が非課税になる(通常20.315%の課税)

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- 毎月最大30万円までの定額積立が可能で”ドルコスト平均法”での運用が可能

ドルコスト平均法とは…

毎月定額積立することで購入タイミングで商品の価格が高いときは少ない口数、価格が低いときは多い口数となり、一括購入での高値掴みのリスクを回避する方法

今年まではつみたてNISA口座で投資信託の積立をし、来年からは新NISAで改めてしますが。。

NISAでの積立投資をすでにやっていると「含み益が出て投資で資産運用すること」の意味を感じているかもしれません。

積立を始めたタイミングによっては現在そこまでの含み益がなかったり、場合によっては含み損があるかもしれませんが、一時的には十分起こり得る事ですので継続していきましょう!

含み益が出ている場合、こんな事を思うでしょう。

つみたてNISAの非課税枠を上限いっぱい使っているけど、まだ余剰資金がある場合次はどこに投資するのがいいの?

私がオススメしている投資先の1つにJ-REITがありますが、来年からの新NISAで投資可能なので、特定口座より新NISA口座で購入をオススメします。

※J-REITの保有により分配金を受け取れる上、NISA口座では受け取り時の約20%分の税金が非課税になる魅力はありますが、分配金を再投資する場合にNISAの枠を消費するため、資産形成の観点では合理性がありません。

上記の通り、来年からの新NISAは月30万円(生涯1800万円)まで投資可能なので、生涯で満額投資が不可であれば、今までNISA口座から溢れて特定口座でも投資していた分は売却し、新NISAへ集約する考えでいいと思います。

逆に満額投資が可能な場合は、新NISAの枠が埋まった後にどうせ特定口座での購入になると思われるので、現在特定口座にある商品は売却しなくてもいいです。

今回は運用36ヶ月(丸3年)となる2023年9月末時点でのJ-REITの実績を公開したいと思います。

現在は夫のみが購入しているため運用実績は夫のものです。

2023年9月現在は毎月権利確定日が最も近い商品を20株購入しています。

現在の資金でいうと購入している3銘柄を毎月10株ずつ購入は不可能な状況です。

10株が最低の購入単位になっています。毎月5万円程度しか購入できない上に、保有3銘柄は全て10株で20000円前後必要なため。(2023年10月現在)

ではJ-REITとはどんなものかを解説した後に現在のJ-REIT構成銘柄割合と2024年以降の新NISAでの立ち回りについての見解を公開します。

目次

J-REITとは

- Real Estate Investment Trustの略で読みはリート

- Real Estate(不動産)Investment Trust(投資信託)

- 投資家から集めた資金をファンドマネージャーが不動産に投資する

- そのうち日本REITをJ-REITと言う

J-REITは現状夫のみが購入していて以下3銘柄保有しています。

- NFJ-REIT(1343)

- ダイワ東証REIT指数(1488)

- ONE ETF東証REIT(2556)

この3銘柄を購入しているのには理由があり、以下の記事でその理由は説明していますので気になる方はチェックしてみてください。

この3銘柄で人気があるのは”NFJ-REIT”です。(当ブログへの検索ワード調べ)

関連記事:J-REITを200株保有していると分配金はどのくらいになる?

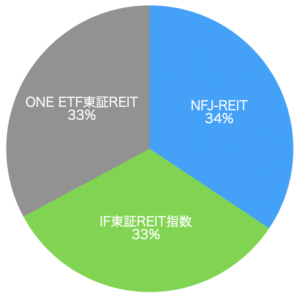

現在の構成銘柄割合

運用36ヶ月(2023年9月末時点)のJ-REIT構成銘柄割合は以下になります。

運用2年→3年の構成割合推移

- NFJ-REIT:34%→34%

- ダイワ東証REIT指数:33%→33%

- ONE ETF東証REIT:33%→33%

※割合に変動なし、同じ数量を購入しています

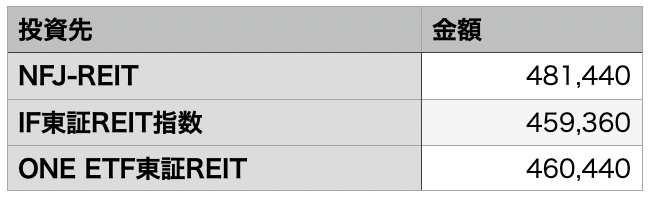

金額ベースでは以下の表になっています。

- 累計買付額:144万8487円

- 評価金額 :140万1240円

- 評価損益 :-47247円(利回り-3.37%)

同時に積立しているつみたてNISAでの株式投資信託は2022年に下落相場でしたが2023年に入り回復しています。J-REITは2022年の秋以降低調です。

株式投資信託との動きが違うということは、J-REITに投資すると分散の意味があると考えています。株式一辺倒だと大暴落時にダメージが大きいですね。REITの大暴落にも分散により耐えられます。

利回りに関しては株式と比較すると低調でマイナスなので悪いと考えています。(長期投資の期待平均利回りは5%程度)今すぐ取り崩しするわけでもないので感情的には「そういう時もある」と思っている程度です。

正直、投資額も分配金もまだまだ少額ですのでこのままコツコツ積立していきます。

各銘柄の保有数

運用2年→3年の保有数推移

- NFJ-REIT:120株→240株

- ダイワ東証REIT指数:120株→220株

- ONE ETF東証REIT:120株→220株

1年間で3銘柄の保有数が約2倍になりました。

通常月は権利確定日が近い銘柄のみ購入しています。

現在の基本的な方針として3銘柄の保有数は揃えて積立購入しています。

それは毎月の分配金UPを狙っているためで詳細は以下からチェックしてください。

関連記事:J-REITを200株保有していると分配金はどのくらいになる?

J-REITはどこで購入すればいいのか?

J-REITを購入するためには証券会社のHPから証券口座を開設する必要があります。

どこの証券会社でもいいのですが、後々に手数料等で問題が起こりにくいネット証券が無難です。

◇なぜネット証券?

- 営業・営業所コストなどを削減して手数料が安い

- 営業が無い分フラットな視点で金融商品を選べる

- 窓口に出向く必要がないので家で完結

◇どの証券口座がいい?

- SBI証券

- 楽天証券

どちらもオススメなのでまずはどちらかでOK!下記両方のポイントを見て判断してください。

SBI証券は…

- 主要ネット証券でのNISA口座開設数No.1

- 国内株式個人取引シェアNo.1

- 取扱投資信託の本数2660本 買付手数料無料

- スマホで簡単に口座開設・本人確認を完結

- 開設料&管理料0円

- 1日の約定代金最大100万円まで手数料0円

- 紹介者にTポイント最大15000ポイント

\\無料で簡単に登録//

楽天証券は…

- 総合口座開設数4年連続No.1

- (つみたて)NISA新規開設数3年連続No.1

- 最短5分!スマホで簡単に口座開設・本人確認を完結

- マネーブリッジでもれなく現金1000円

- 国内株式手数料は最低0円から

- 主要ネット証券で唯一つみたてNISAでポイント投資可能

- 楽天ポイントを取引で貯めて・使える

- 取扱投資信託の本数2650本 取引手数料無料

マネーブリッジとは楽天銀行と紐付けて自動入出金設定をすること

\\最短5分で無料登録//

新NISAでの立ち回り

2024年からスタートする新NISAでもREITは購入可能で、上記3銘柄も購入可能なのを確認済みです。

その上で新NISAではなくこのまま特定口座での購入を継続するのかどうか?というとNOです。

予定としては特定口座で保有しているJ-REIT3銘柄は2024年以降に特定口座での購入をストップ・保持したままで、新NISA口座で同銘柄を一から購入する流れ…

と言いたかったのですが、新NISAの積立予約を行った際に毎月3銘柄を最低購入数の10株ずつ購入するために必要な資金が足りないことが判明したので、3年間運用してみて分配金のムラが少なく安定したキャッシュフローを見込めるNFJ-REITのみを毎月10株ずつ購入することに決めました。

- なぜ特定口座での購入をストップ? → 理由は後述

- なぜ売却せずに保持? → このままの積立投資ペースが維持出来れば新NISA口座に満額入金可能なので、現状では溢れた分を特定口座で投資することを想定し、売却して新NISA口座へ移す必要はないと判断した

新NISA口座への満額入金が不可能なケースならば、特定口座内の銘柄を売却して新NISA口座へ移す方が良いと考えます

私はつみたてNISAを選択したので、年内はNISA内でのJ-REITの購入が出来ません。そのため非効率ではありましたが特定口座での購入をしてきました。

もし一般NISA口座での積立をしていたらNISAでの購入が可能でした。

特定口座でJ-REITを保有していると分配金から約20%の税金が引かれて入金されますので、約80%分しか受け取れません。

本来なら非課税口座での運用なので課税されてまで分配金を受け取るのはもったいないと感じるのでしょうが、それでも私のように分配金を受け取る目的でJ-REITを購入している場合はNISA口座の方が効率がいいです。

〜2023年12月末

- 特定口座でJ-REITを購入継続

2024年〜

- 新NISA口座でNFJ-REITを一から購入

- そのまま購入を継続していく

資産形成において合理性(配当金再投資型での複利効果)よりも分配金キャッシュフローを増やしていきたい方針があれば、上記の通りにJ-REITを新NISA口座で購入することを検討してみましょう!

何かあれば気軽にコメントください!

あいまあブログは”ブログ村”と”ブログ人気ランキング”に参加しています。以下のアイコンから応援よろしくお願いします。

コメント