※本ページはプロモーションが含まれています

こんにちは、あいまあ(@aimaa_blog)です。

当ブログでは節約により貯金・貯蓄を増やし一部を投資に回す事を推奨しています。

投資を始めるにあたって「まず何からすればいいの?」の疑問には「つみたてNISAの口座を開設して、その口座で投資信託を積立することをお勧め」と2022年までは答えていました。

しかし、現在の一般NISAやつみたてNISA口座での追加投資は2023年で終了して、2024年からは新NISA口座で主に投資信託を積立することをお勧めする形になります。

- NISA口座での運用益が非課税になる(通常20.315%の課税)

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- 毎月最大30万円までの定額積立が可能で”ドルコスト平均法”での運用が可能

ドルコスト平均法とは…

毎月定額積立することで購入タイミングで商品の価格が高いときは少ない口数、価格が低いときは多い口数となり、一括購入での高値掴みのリスクを回避する方法

今年まではつみたてNISA口座で投資信託の積立をし、来年からは新NISAで改めてしますが。。

NISAでの積立投資をすでにやっていると「含み益が出て投資で資産運用すること」の意味を感じているかもしれません。

積立を始めたタイミングによっては現在そこまでの含み益がなかったり、場合によっては含み損があるかもしれませんが、一時的には十分起こり得る事ですので継続していきましょう!

含み益が出ている場合、こんな事を思うでしょう。

つみたてNISAの非課税枠を上限いっぱい使っているけど、まだ余剰資金がある場合次はどこに投資するのがいいの?

私がオススメしているのは米国株ETFですが、来年からの新NISAで投資可能なので、特定口座よりNISA口座で購入をオススメします。

ETFとは上場投資信託の事で、投資信託と同様に株の詰め合わせ商品です。

上記の通り、来年からの新NISAは月30万円まで投資可能なので、基本的には今までNISA口座から溢れて特定口座でも投資していた分は、新NISAへ集約する考えでいいと思います。

投資信託との微妙な違いや米国株がいい理由は後述します。

今回はそんなオススメの米国株ETFの運用3年となる7月末時点での米国株ETFの実績を公開します。

現在は主に私が購入しているため運用実績は夫のものです。

2022年8月からは毎月7万円程度購入しています。

現在5銘柄に投資していますが、現在は米国高配当株ETF(VYM、HDV、SPYD)を積立ています。

ではETFとはどんなものかやなぜ米国株のETFが良いのかを解説した後に現在の米国株ETF銘柄構成比を公開します。

目次

ETFとは

- Exchage Traded Fundsの略

- 上場投資信託といい証券取引所でリアルタイム価格による売買が出来る投資信託のこと

- 変動はあるが商品ごとにある程度の価格が決まっている

- 最も安い商品で1000円程度

- ETF:リアルタイムで価格が決まる

- 投資信託:毎日1回決まった時間に価格が決まる、ETFより手数料が安い

米国株ETFが良い理由

なぜ日本株ではなく米国株なのか?

→これまでの歴史上、国全体の経済が右肩上がりだからです!

青線:日経平均 黄線:ダウ平均

※上グラフの日経平均株価は1991年以降しか反映されていないですが、ダウ平均株価と比較すると30年以上ほとんど変化がないことが伝われば大丈夫です

- 日経平均株価:31%

- ダウ平均株価:2725%

上のグラフを見た第一印象&株価上昇率で米国株の方が今後に期待できそうと思っています。

なぜ個別株ではなくETFなのか?

→分散されている商品のため経済的影響を緩和してくれるからです!

その上で将来的にも右肩上がりになる可能性の高い商品を選んでいます。

ETFはざっくり言うと色々な企業の株を数%(あるいは1%未満)ずつ分散投資している商品であり、ある企業の株価が暴落しても他の企業でカバー出来ますが、個別株ではそれが出来ないわけです。

経済のプロでもないのに今後企業がどうなるのかを予測するのなんて難しいし、その時間がもったいないので最初から分散投資が前提の商品にしています。

それはつまり、ローリスクローリターン戦法になります。

米国株ETFは基本的に四半期に1回のペースで配当金が出ます。

現在はまだ数千円と少額ですが配当金が入ると嬉しいですね。

関連記事:【検証】投資元本100万円で米国株ETFの配当金はどのくらい?

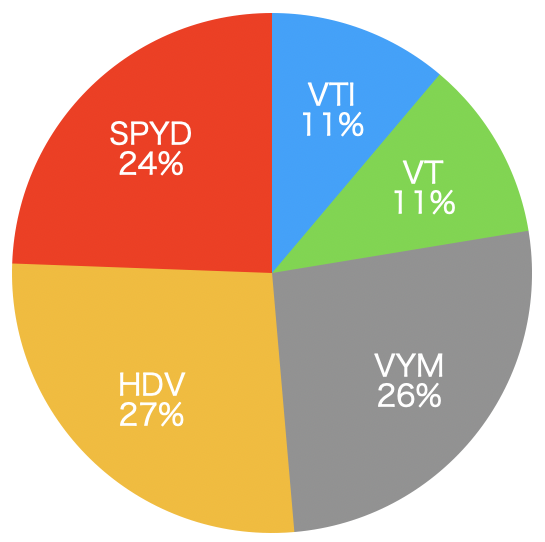

現在の銘柄構成比

36ヶ月目の銘柄構成比を円グラフで表すとこうなります。

米国株ETF銘柄構成比

- 2020年:なるべく偏らないように購入

- 2021年:高配当ETF購入にシフト

- 2022年:また満遍なく購入→(8月以降)高配当株ETFにシフト

- 2023年:高配当ETFのみ購入

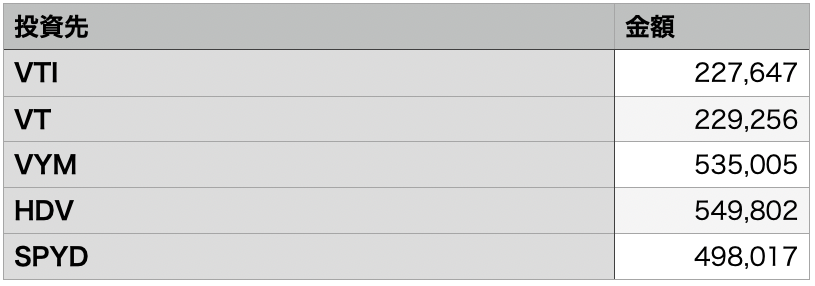

金額ベースでは以下の表になっています。

米国株ETF積立金額

- 累計買付額:164万6713円

- 評価金額 :203万8823円

- 評価損益 :39万2110円(利回り19.23%)

2022年末〜2023年春頃までは利回りが10%前半でしたが回復して相変わらず高水準です。

これは米国株ETFだけではなく市場全体の動きがそうでした。

利回りもプラスなのでこのままコツコツ購入して大きな不労所得にしていきます。

各ETF所持株数

2022年7月からの1年間で各ETFは以下の所持数になりました。

2022年7月→2023年7月の所持数推移

- VTI:7株→7株

- VT:10株→16株

- VYM:20株→34株

- HDV:19株→37株

- SPYD:45株→90株

上記の通り2023年はほぼ米国高配当株ETF中心で購入しています。

保有数が増えれば自ずと配当金も増えていきますし、米国の経済を考えると積立していく価値があります。

米国株ETFはどうやって始めるのか

米国株ETFを購入するためには証券会社のHPから証券口座を開設する必要があります。

どこの証券会社でもいいのですが、後々に手数料等で問題が起こりにくいネット証券が無難です。

◇なぜネット証券?

- 営業・営業所コストなどを削減して手数料が安い

- 営業が無い分フラットな視点で金融商品を選べる

- 窓口に出向く必要がないので家で完結

◇どの証券口座がいい?

- SBI証券

- 楽天証券

どちらもオススメなのでまずはどちらかでOK!下記両方のポイントを見て判断してください。

SBI証券は…

- 主要ネット証券でのNISA口座開設数No.1

- 国内株式個人取引シェアNo.1

- 取扱投資信託の本数2660本 買付手数料無料

- スマホで簡単に口座開設・本人確認を完結

- 開設料&管理料0円

- 1日の約定代金最大100万円まで手数料0円

- 紹介者にTポイント最大15000ポイント

\\無料で簡単に登録//

楽天証券は…

- 総合口座開設数4年連続No.1

- (つみたて)NISA新規開設数3年連続No.1

- 最短5分!スマホで簡単に口座開設・本人確認を完結

- マネーブリッジでもれなく現金1000円

- 国内株式手数料は最低0円から

- 主要ネット証券で唯一つみたてNISAでポイント投資可能

- 楽天ポイントを取引で貯めて・使える

- 取扱投資信託の本数2650本 取引手数料無料

マネーブリッジとは楽天銀行と紐付けて自動入出金設定をすること

\\最短5分で無料登録//

新NISAでの立ち回り

冒頭で述べた通り2024年からスタートする新NISAでも米国株ETFは購入可能です。

新NISAではなくこのまま特定口座での購入を継続するのかどうか?というとNOです。

予定としては特定口座で保有している米国株ETFは2023年内は購入、2024年以降は特定口座での購入をストップ・保持したまま、新NISA口座で一から米国高配当ETF3銘柄(VYM・HDV・SPYD)を購入する流れです。

私はつみたてNISAを選択したので、年内はNISA内での米国株ETF購入が出来ません。そのため非効率ではありましたが特定口座での購入をしてきました。

もし一般NISA口座での積立をしていたらNISAでの購入が可能でした。

特定口座で米国株ETFを保有していると配当金が国内で約20%、米国で約10%の税金が引かれて入金されますので、約70%分しか受け取れません。

二重課税の調整で米国の10%分は確定申告をすることで控除出来ます。

特定口座での配当金はやることやっても20%は引かれてしまうので、NISA口座で国内の20%分を非課税にする方が多く配当金を受け取れます。

国内で非課税となるNISA口座で配当金を受け取ると二重課税とはならないため、米国での10%分は課税されてしまいます。

本来なら非課税口座での運用なので課税されてまで配当金を受け取るのはもったいないと感じるのでしょうが、それでも私のように配当金を受け取る目的で米国株ETFを購入している場合はNISA口座の方が効率がいいです。

〜2023年12月末

- 特定口座で米国株ETFを購入

2024年〜

- 新NISA口座で米国高配当ETF(VYM・HDV・SPYD)を一から購入

- そのまま購入を継続していく

資産形成において合理性(配当金再投資型での複利効果)よりも配当金キャッシュフローを増やしていきたい方針があれば、上記の通りに米国株ETFを新NISA口座で購入することを検討してみましょう!

何かあれば気軽にコメントください!

あいまあブログは”ブログ村”と”ブログ人気ランキング”に参加しています。以下のアイコンから応援よろしくお願いします。

コメント