※本ページはプロモーションが含まれています

こんにちは、あいまあ(@aimaa_blog)です。

私たちは平均年収未満の子供なし共働き夫婦で年間200万円以上の貯金がストレスフリーで出来た節約方法5選を発信しています。

関連記事:1年で200万円以上貯金した夫婦がやっていること5選

記事をご覧になると気付くかもしれないですが『目から鱗』な内容では無いと思います。なので素朴な疑問としてこう思うかもしれません。

記事通り実践していて本当にそんなに貯金出来ているの?

こう感じているあなたに私たちの2023年の1年間の貯蓄額と貯蓄率を公開します。

「私たちがしっかり貯金出来ていればご覧のあなたにも自信を持ってオススメ出来る」ということになります。

貯金がしたいという気持ちがあれば”将来へのお金の不安”という不安は減らせる自信はあります。

1人1人のライフスタイルは異なりますので、特に貯蓄額は参考程度で貯蓄率に目を向けてください。

前提として当記事において2023年の1年間での貯蓄額・貯蓄率はボーナス抜きでの数値目標になっています。

目次

貯蓄額と貯蓄率

そもそも貯蓄とはどういう定義なのか調べました。

2022年度の家計貯蓄率は3.4%(2021年度:6.6%)

よく似た言葉である預金・貯金・貯蓄を一言で表すとこのようになります。

- 預金:銀行に預けているお金

- 貯金:ゆうちょに預けているお金

- 貯蓄:預金+貯金+投資(金融商品等)

少なくとも以前の私たちは貯蓄というと銀行口座の通帳に書いてある金額のことだけを言っていると思っていました。というより金融商品を理解していなかったので、現金しかカウントしていませんでした。

上の定義から考えると結果的に色々間違えていたようで、貯蓄だと思っていたのはゆうちょに預けていないので預金ということになります。

我が家では現金はネット銀行口座を中心に預金、その現金の大部分を投資資金に充てて貯蓄はさらに増えています。

預金・貯金・貯蓄の違いは理解したと思いますが、ややこしいのと一般的にこの3つの言葉はほぼ同じ扱いをしているため、お金を貯めることを貯蓄に統一して我が家では2023年の毎月の貯蓄目標をこのように設定していました。

- 貯蓄額:18万円

- 貯蓄率:45%

※毎月の夫婦での手取り合計40万円(ボーナス抜き)

※2022年から下方修正

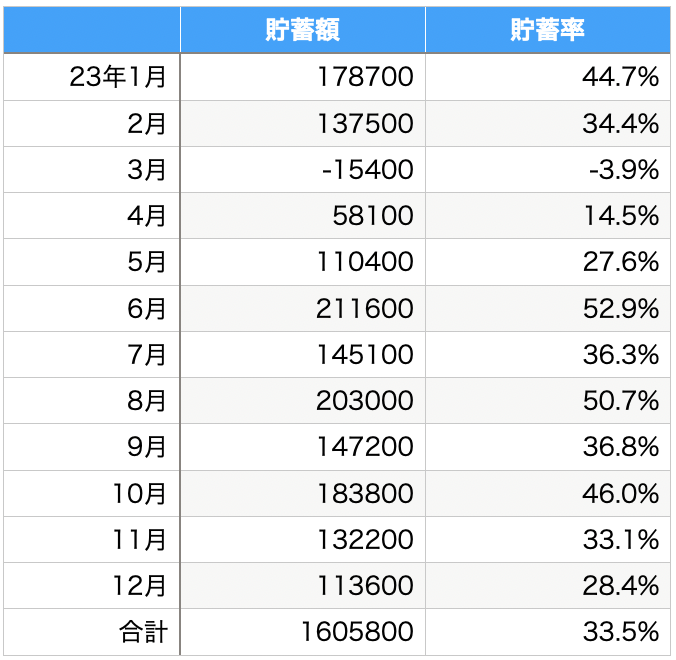

この目標をもとにストレスフリーで節約を実施した結果が以下の通りです。

貯蓄額・貯蓄率とも平均値で目標をクリア出来ず、貯蓄率の前年比-10.6%となりました。

- 貯蓄額中央値:145100円

- 貯蓄率中央値:36.3%

中央値でも未達でした。平均値も中央値でも40%を切ってしまい、後述しますが2022年からの物価高騰やエネルギー資源の高止まりによる影響を鑑みて目標設定を再度見直す必要があります。

ボーナス込みでの貯蓄額と貯蓄率は?

上記の通り2023年は3年連続で貯蓄目標に対して未達でした。

しかしこの貯蓄目標はボーナスを込めていません。

なぜかというとコロナ禍でボーナスが減ったor無くなった企業がたくさんあり、ボーナスをあてにした生計を立てる事が非常に危険な考えだからです。

ボーナスはあくまで「あったらラッキー」の副産物です。

ここまでの前提で「ボーナス込みなら目標を達成出来たの?」かを検証しました。

2023年もありがたいことに夏冬2回のボーナスがもらえましたのでそれを含めるとこうなります。

- ボーナス込みの手取り:601万円

- ボーナス込みの貯蓄額:282万円

- ボーナス込みの貯蓄率:46.9%

2023年はボーナス込みでも目標の貯蓄率を達成出来ませんでした。

夫婦でのお金に関する価値観

私たち夫婦は事あるごとにお金や資産・投資についての話をしています。

お金に対する価値観は近い方が結婚後の揉め事は減ると思います。

日常の支出(主に食費、日用品、住居費、水道・光熱費、通信費)はある程度予算を立てて大きく外れないように意識しています。

ただ少し拘りのある食事に関しては予算を気にせずにお金を使うように決めています。全てを抑え込むと継続するべき節約へのストレスが大きくなり逆効果と考えています。

車検代などの必要でかつ大きな支出を除けば1ヶ月で必要な生活費も把握しています。

それを継続すれば5年後、10年後にどのくらいの資産を形成できそうかも予測がつきます。

そのベースとなるものが家計簿であり、毎月欠かさずつけています。

2023年の月予算と月平均は表のようになっており、1年間この予算に対し実際の支出額は毎月平均で46000円以上オーバーしていました。

上記の主な支出5項目について、予算に対してどうだったかの理由や2024年はどうするか説明していきます。

食費

食費の内訳は2つで収支表には食費・外食と記載しています。

- 食費…自宅食べる食材を購入した時にかかる費用

- 外食…外食でかかる費用

普段の生活での楽しみが”食べること”であり2023年の食費全体で月7.5万円と2人分としては高めの予算設定でしたが、結果1.3倍に膨れ上がりました。

理由は食品の値上げです。

同じくらいの量を買い物しても思った金額より1000円、2000円高かった経験がある人も多いでしょう。それの積み重ねにより予算オーバーとなりました。

昨今の物価高騰で皆さん食費のやりくりに苦戦しているでしょうが、食費のようないわゆる変動費に注力しても成果が出にくいので、見直しは固定費を優先しましょう。

我が家だけでいうと、2023年は食材や調味料を色々試した年だったのでそれも要因の1つです。

日用品

妻中心となりずっと使っているものを買いだめしています。

買いだめした月は大きく予算を上回りますが全く使わない月もあり、2022年から下方修正しましたが、結果的には下げすぎて予算オーバーしたので、2024年は間を取り物価高を考慮しました。

住居費

住宅ローン、固定資産税は家主の妻の口座から引き落とされます。

ローン支払額は平均的な家賃やローンと比較してかなり低く抑えられているので貯蓄しやすい環境にあります。ですので我が家の貯蓄率は高く推移しています。

ただし住居費は手取りの20%そこそこに抑えた方がいいです。30%超だと家計に大きく影響し貯蓄が難しくなります。

水道・光熱費

光熱費の見直しは固定費の見直し記事で触れています。

関連記事:【効果抜群】固定費の見直しで月○万円削る!光熱費・サブスクとあと1つは?【貯金・節約術】

電気代の見直しをして現在は”エネクス”で契約しています。

楽天経済圏で生活しているので”楽天でんき”がいいですが、現状”エネクス”の方が安いのと2024年1月現在も”楽天ガス”対象地域外なので、電気とガス両方申し込めるようになったら一気に切り替える話を夫婦でしています。

電気とガスの見直しはエネチェンジからするのがオススメです。

\\簡単に電気とガスの見直し//

通信費

ここで言う通信費は収支表の中の”携帯電話”と”通信費”ですが具体的に言うとスマホ代とWi-Fi代です。

Wi-Fi代は契約先の変更が無ければ毎月固定ですが、スマホ代は変動する可能性があり料金を意識するためです。

Wi-Fiは楽天経済圏の住人である以上楽天ひかりも検討しましたが、3年更新で更新月を含む3ヶ月間以外での解約には契約解除料:10450円(税込)が発生するため現状は変更していません。

ただ1年間は初月の登録費の上乗せ以外は月額基本料0円で標準工事費550円のみで格安なので仮に品質が悪くても「3年間は絶対使う自信がある」人にはオススメ出来ます!

\\3年間使える自信のあるあなたにオススメ//

最後に

ここまで我が家の貯蓄額・貯蓄率、普段の生活に関わる支出について話してきましたので内容をまとめます。

- ボーナス抜き貯蓄率:33.5%(前年比-10.6%)

- ボーナス込み貯蓄率:46.9%(前年比-7.8%)

- 家計簿で収支を把握し10年後の資産を予測

- 食費、日用品、住居費、水道・光熱費、通信費は特に予算を意識

- 固定費を見直し家計改善をすることで貯蓄率を上げる

貯蓄額UPは各家庭の収入に依存するので毎月○○万円という目標設定だと心が折れて継続しにくいです。

貯蓄率での目標設定ならば現実的で継続しやすいと考えています。

我が家では2021年から50%で設定していましたが3年連続で未達に終わりました。

給料は上がらず物価は上がる現状では無理な目標にするより下方修正した方がいいと感じており、2023年は貯蓄率45%に設定しました。

それでもクリア出来ず2024年は貯蓄率40%で設定しています。

我が家のように貯蓄しやすい環境の家庭ばかりではないと思いますが、25%程度ならどの家庭でも十分可能であると考えています。

そのためにする具体的な行動は以下の4つです。

- 家計簿をつける

- 固定費の無駄な支払いを減らす

- 変動費での過度な節約は避ける

- 必要なものには出費を惜しまない

家族のある方は夫婦でお金の価値観についての話し合いをすることをオススメします。

1人暮らしであっても家計簿をつけて各種予算設定をして貯蓄率25%以上を目指しましょう。

最後までご覧頂きありがとうございました。

何かあれば気軽にコメントしてください!

あいまあブログは”ブログ村”と”ブログ人気ランキング”に参加しています。以下のアイコンから応援よろしくお願いします。

コメント