※本ページはプロモーションが含まれています

こんにちは、あいまあ(@aimaa_blog)です。

当記事はこれから米国株ETFへの投資を始めてみようと思っていたり始めたばかりのあなたへ向けての内容となっています。

投資初心者だと色々と理解するのに時間がかかります。しかしそんな時間をかけずに少しでも簡単に理解したいのでその手助けができればと思っています。

さらに米国株ETFは定期的に配当金が出ます。その配当金についての内容が当記事のメインになっています。

- 保有銘柄と配当金単価の比較

- 5銘柄、元本200万円分保有での分配金

- オススメの証券会社

- 今後特定口座or新NISA口座どちらで購入するか

- 特定口座で保有の米国株ETFは売却して新NISA口座へor保有したまま新NISA口座で追加購入?

内容に入る前に…私が米国株ETFを購入している理由はキャッシュフローを増やしたいからです。

日本円でのキャッシュフローはJ-REITの分配金で増やし、米ドルは米国株ETFで増やすイメージをしています。

つまり不労所得を増やしたいということです。

私自身、投資の世界を知るまでは米国株ETFのような金融商品を保有しているだけで不労所得を得られるなんて知りもしなかったので、もしあなたが知らなかったのであれば参考になると考え配当金の公開に至りました。

今回は保有している5銘柄、投資元本で言うと約200万円での分配金が出ましたのでまとめてみました。

200万円分保有していての配当金の額を見たら「これだけ?」って思うかもしれないですが、そのくらい不労所得を増やすのは簡単ではないのです。なので、

米国株ETFを保有しているだけで配当金を貰えるならやってみよう!

というスタンスで見てもらえればOKです。

保有銘柄と配当金単価の比較

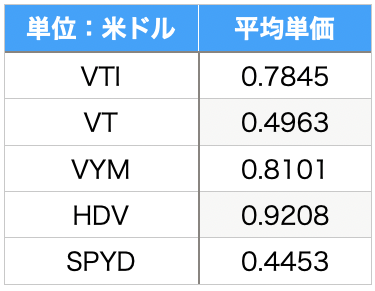

米国株ETFの配当金は四半期に1回出ます。私が保有している5銘柄は以下の通りです。

- VTI(バンガード・トータル・ストック・マーケットETF)

- VT(バンガード・トータル・ワールド・ストックETF)

- VYM(バンガード・米国高配当株式ETF)

- HDV(iシェアーズ コア米国高配当株 ETF)

- SPYD(SPDR ポートフォリオS&P500 高配当株式ETF)

VTIとVTはそれぞれ全米株式と全世界株式インデックス連動、残り3銘柄は米国高配当株式連動になっています。

米国株ETFを購入し始めて(2020年9月)から今回(2023年12月)の配当金単価の平均値を取ると以下のようになりました。

VTIは単価がVYMやHDVと同程度で高いですが、1株の価格が2~3倍のためやはり高配当とは言えないです。

SPYDは単価がVYMやHDVの半分程で低いですが、1株の価格が1/3程度なので同じ金額だけ購入した場合、VYMやHDVよりも配当金が多く貰える計算になります。

VTIとVTは配当金狙いで保有するには配当率が低く、それならETFではなく投資信託で全米株式や全世界株式連動のインデックスファンドの方が効率良く資産形成できる可能性が高いです。

新NISAでは米国高配当ETF3銘柄を購入し、インデックス連動は投資信託を購入する方針です。

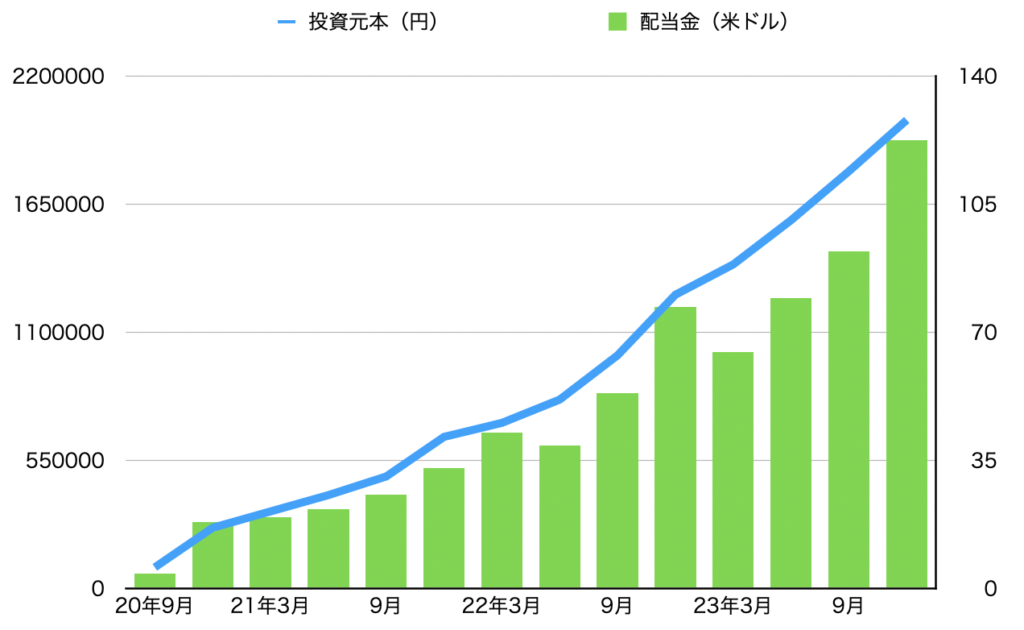

5銘柄、元本200万円分保有での分配金

こちらが米国株ETFを保有し始めてからの投資元本(日本円)と貰った配当金(米ドル)の推移になります。

このグラフの”投資元本がキリのいい金額”だけ拾った表が以下になります。

2023年12月の配当金は1ドル=147円程度なので円換算で約18000円でした。

ここまで14回特定口座での配当金を受け取りましたが、いずれも円換算で元本の0.5~1%程度(税引後)になり、単純計算にはなりますが年4回では2~4%程度(税引後)の配当金が受け取れることになります。

もし新NISA口座だった場合

2023年12月の配当金を特定口座ではなく新NISA口座で購入していたら約28%ではなく10%の課税になるので153.45米ドル、1ドル=147円で計算すると約22500円となります。

このくらいの配当金でも4500円余分に課税されるので、もっと配当金が多くなると約18%の差は大きいです。

給料みたいに安定した額を毎回配当金で受け取るのは不可能ですが、配当金の底上げをする事には問題は一切ありません。

オススメの証券会社

米国株ETFを購入するためには証券会社のHPから証券口座を開設する必要があります。

どこの証券会社でもいいのですが、後々に手数料等で問題が起こりにくいネット証券が無難です。

◇なぜネット証券?

- 営業・営業所コストなどを削減して手数料が安い

- 営業が無い分フラットな視点で金融商品を選べる

- 窓口に出向く必要がないので家で完結

◇どの証券口座がいい?

- SBI証券

- 楽天証券

どちらもオススメなのでまずはどちらかでOK!下記両方のポイントを見て判断してください。

SBI証券は…

- 主要ネット証券でのNISA口座開設数No.1

- 国内株式個人取引シェアNo.1

- 取扱投資信託の本数2660本 買付手数料無料

- スマホで簡単に口座開設・本人確認を完結

- 開設料&管理料0円

- 1日の約定代金最大100万円まで手数料0円

- 紹介者にTポイント最大15000ポイント

\\無料で簡単に登録//

楽天証券は…

- 総合口座開設数4年連続No.1

- (つみたて)NISA新規開設数3年連続No.1

- 最短5分!スマホで簡単に口座開設・本人確認を完結

- マネーブリッジでもれなく現金1000円

- 国内株式手数料は最低0円から

- 主要ネット証券で唯一つみたてNISAでポイント投資可能

- 楽天ポイントを取引で貯めて・使える

- 取扱投資信託の本数2650本 取引手数料無料

マネーブリッジとは楽天銀行と紐付けて自動入出金設定をすること

\\最短5分で無料登録//

今後特定口座or新NISA口座どちらで購入するか

上記の通り米国株ETFは高配当3銘柄に絞り新NISA口座の成長投資枠で購入してきます。

予定としては特定口座で保有している米国株ETFは全て保有したまま新NISA口座で新たに購入する流れです。

私はつみたてNISAを選択したので、2023年まではNISA口座内での米国株ETF購入が出来ませんでした。そのため非効率ではありましたが特定口座での購入をしてきました。

特定口座で米国株ETFを保有していると配当金がまず米国で10%課税、そこから国内で約20%課税され入金の流れなので、約72%分しか受け取れません。

特定口座の場合は二重課税の調整で米国の10%分は確定申告をすることで控除出来ます。

特定口座での配当金はやることやっても20%は引かれてしまうので、NISA口座で国内の20%分を非課税にする方が多く配当金を受け取れます。

国内で非課税となるNISA口座で配当金を受け取ると二重課税とはならなくなり、米国での10%分は課税されてしまいます。

本来なら非課税口座での運用なので課税されてまで配当金を受け取るのはもったいないと感じるのでしょうが、それでも私のように配当金を受け取りキャッシュフローを増やす事でセミリタイア(サイドFIRE)を目指す個人投資家にとって、NISA口座での米国高配当ETF購入の方が効率がいいです。

特定口座の米国株ETFを売却して新NISA口座で購入しないのか

この手の話はよく議論になっているかと思いますが、私の結論は保有したまま新NISA口座で追加していく形です。

なぜかと言うと、新NISAの生涯投資枠1800万円を埋められる予定だからです。

逆に一生新NISAを埋められない場合は売却してすぐに新NISAへ移した方がいいです。

1800万円を埋められる場合はその後の投資はどの道特定口座になるので、今売却して20%課税される必要があまりないと考えています。

新NISA1800万円を最速で埋めて福利効果を最大限享受したいケースにおいては例外ですが、そんな人はごく僅かかと思います。

まとめ

最後にここまでの内容をまとめました。

- インデックス連動と米国高配当連動を保有しているが、新NISAではインデックス連動を投資信託、米国高配当ETF3銘柄(VYM・HDV・SPYD)を購入

- 5銘柄を元本200万円保有で特定口座なら税引後18000円、これがもし新NISA口座だったなら22500円

- 配当金は特定口座なら約28%、新NISA口座なら10%課税される

- オススメの証券口座はSBI証券または楽天証券

- 特定口座で保有しているETFを売却した方がいい人は新NISA口座の1800万円を一生埋められない人

資産形成において合理性(投資信託を購入し配当金再投資型での複利効果)よりも配当金キャッシュフローを増やしていきたい方針があれば、上記の通りに米国株ETFを新NISA口座で購入することを検討してみましょう!

何かあれば気軽にコメントください!

あいまあブログは”ブログ村”と”ブログ人気ランキング”に参加しています。以下のアイコンから応援よろしくお願いします。

コメント