こんにちは、あいまあ(@aimaa_blog)です。

2021年3月末にあいまあ夫の自動車保険(または任意保険)が満期になりました。(以下:自動車保険に統一)

昨年3月の自動車保険更新時にはお金の勉強を全然しておらずマネーリテラシーが低い状態だったのでディーラー(自動車販売店)で言われるがまま契約しました。

実際こういう人多いと思うんですよね

その数ヶ月後にはYouTubeでお金の勉強を始めて、すぐに自動車保険の見直しをしたいと思いましたが年払いをしてしまったため今年の3月末までは変更しませんでした。

満期の1ヶ月前くらいにディーラーに解約する事を伝え、何社か相見積もりをしました。

今回はあいまあ夫の自動車使用状況において、無駄を省き最適な条件で契約した一連の流れを公開します。

- ディーラー(保険代理店)での契約からネット保険に変更で年間保険料が50%以下に!

- ネット保険で相見積もりをしたらその中でも保険料が最大3万円も差があった!

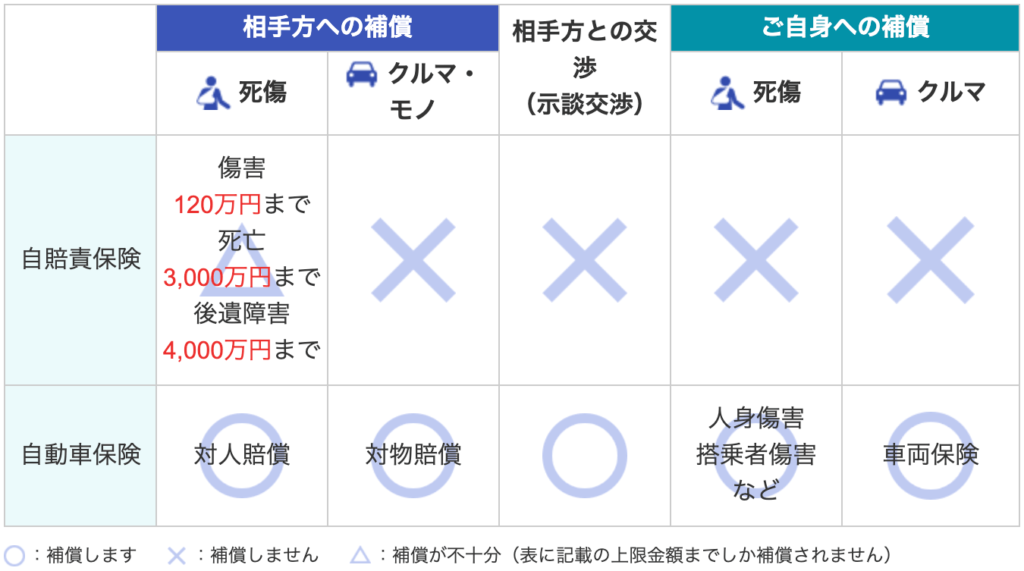

自賠責保険と自動車保険

前提として強制加入の自賠責保険でカバーできない部分を任意保険で補償します。

この任意保険の事を一般的に自動車保険といいます。

そもそも自賠責保険とは

全ての自動車は自賠責保険に加入する事が義務付けられています。

自賠責保険とは交通事故で人を死亡させたりケガさせたりした時に補償をする保険です。

しかし補償額に上限があり、自賠責保険だけでは一般的に不十分と思われます。

各社ディーラーで購入している自動車なら自動的に加入しているので基本的にはこちらで何かする必要はありません。

自賠責保険と自動車保険の補償の範囲

自賠責保険だけでは補償の範囲が狭すぎる(というよりほとんど補償されない)ので自動車保険でカバーする必要があります。

ただ全てのケースに備えて手厚く補償されるように加入する必要はないです。

自動車保険の補償範囲の考え方については別記事で詳細を書いています。

関連記事:保険の見直しをして必要最低限の内容にするべき(自動車保険編)

自動車保険を変更した時の流れとポイント

自動車保険に加入する必要性については上記で話しました。

ここからは2021年3月末に実際に自動車保険の見直しをして契約するまでの流れ・ポイントを紹介します。

自動車保険加入に必要な基本的な情報

仕事で使用していて、あまり一般的な自動車の使い方をしていない(と思われる)ので基本情報は参考程度にしてください。

- 年齢:34歳

- 排気量:1800cc

- 車種:プリウス

- 使用目的:業務

- 等級:ノンフリート12等級(自己有係数適用期間:0年)

- 年間走行距離:15000~20000km

後述しますが34歳という年齢は運転者年齢限定においてかなり微妙です。

調査の結果26歳以上・30歳以上・35歳以上が多いようです

プリウスは世間的に(少なくともネット上では)「最もタチの悪い車」みたいな扱いを受けていますが、少なくともあいまあ夫はずっと無事故無違反です。

あまりオープンにはなっていないですが同じ条件でも車種によって保険料が違うようです。

「プリウスは過去の事件によって保険料は高くなっています」と保険会社の人に聞きました。

※過去の事件…2019年4月に元〇〇省の○塚○三氏が池袋で起こした車暴走事故

プリウスは信頼されていないんですね。。

というかプリウス自体が原因ではなかったことをトヨタが証明しているんですけどね。

さらに言うと使用目的が「業務」になっている人は、「通勤・通学」や「日常・レジャー」より使用頻度が高く走行距離も多くなります。

それは事故を起こすリスクが高くなるという事であり「業務」が最も保険料が上がります。

見直すポイント

自動車の任意保険を見直し・変更する時に必ずチェックするべきポイントは以下の通りです。

- 運転者年齢限定

- 対人・対物無制限は必須

- 車両保険は不要

- 弁護士費用特約は付ける

- 走行距離での特約

- その他割引

運転者年齢限定に関しては今回34歳という微妙な年齢です。

相見積もりで調べたところ、30歳超になるとほぼ26歳以上・30歳以上・35歳以上の3パターンになります。

運転者の年齢を限定する事で事故リスクが減るので保険料も安くなります。

「対人・対物無制限は必須」「車両保険は不要」「弁護士費用特約は付ける」この3つは自動車保険の必須条件で、言い方を変えるとこの3つ以外はいらないです。

あくまで個人的見解です

走行距離での特約は私が仕事柄よく走るため「保険料は走る分だけ」を強く推している保険会社は、今回の見直しにおいてマイナス要素になります。

その他割引とは…ゴールド免許割引、ネット割引、ペーパーレス割引など

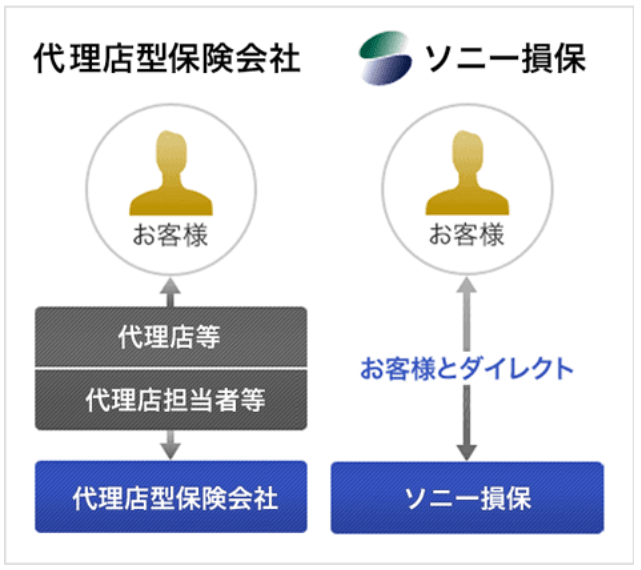

保険代理店とネット保険の違い

保険代理店とはディーラー(自動車販売店)のことです。

保険代理店とネット保険の契約までの流れはこちらの画像のイメージです。

代理店を挟むと営業コスト(人件費)がかかるため同じ内容でも保険料が高くなります。

例えばユニクロは同じような形で低価格・高品質を実現しています。

それなら安く済むネット保険の方がいいと思いませんか?

そうは言っても保険の事詳しくないのにちゃんと契約できないよ

そんなあなたに向けて自動車保険(任意保険)の補償に対する考え方を記事にまとめていますのでぜひ参考にしてみてください。

関連記事:自動車保険の補償に対する考え方とは!?

ネット保険はその名の通りネットでの手続きがメインですが、電話での手続きが可能なネット保険会社もあります。

ただし、よっぽどのことが無い限りは電話ではなく”ネットでなおかつ3社以上”に相見積もりをすることをオススメします!

電話だと言いくるめられる可能性があるので。

ネット保険での相見積もりの結果

保険だけでは無いですが相見積もりを3社以上でした方がいいというのは聞いた事があると思います。

1番してはいけないのは1社だけ見積もりをして契約してしまう事です。

これは保険に限った話ではないです。

なぜかというと”相見積もりをする=相場を知る”事に繋がるからです。

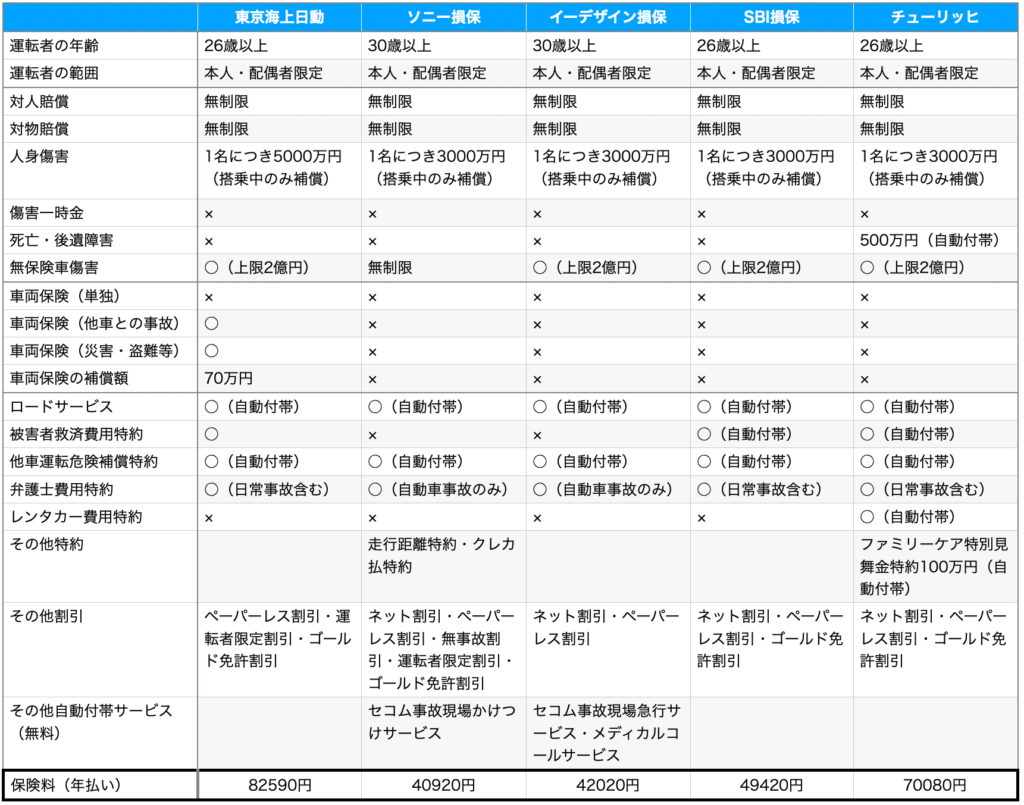

3社で十分といわれていますが、今回は以前契約していた東京海上日動の他にネット保険4社でチェックポイントを意識しながら見積もりをしました。

- 運転者年齢限定

- 対人・対物無制限は必須

- 車両保険は不要

- 弁護士費用特約は付ける

- 走行距離での特約

- その他割引

※ネット保険…ソニー損保、イーデザイン損保、SBI損保、チューリッヒ

表が細かいのでぜひ拡大してご覧頂きたいですが、最も大事な保険料(年払い)だけピックアップすると…

- 東京海上日動:82590円

- ソニー損保:40920円

- イーデザイン損保:42020円

- SBI損保:49420円

- チューリッヒ:70080円

- 東京海上日動は保険代理店での契約+車両保険付帯のダブルパンチにより1番高い(車両保険を外せばもう少し安い)

- ネット保険4社は営業コスト削減により安くなる

- チューリッヒはネット保険3社よりも自動付帯項目が多く、走行距離が多くなると最も不利になる

- SBI損保はソニー損保・イーデザイン損保とほぼ同等だが運転者年齢と弁護士費用特約の補償範囲が広いため2社より若干高い

- ソニー損保とイーデザイン損保は違いが判別できないくらい似ていて低価格だが、この微妙な価格差は恐らく走行距離に対する割引の差

つまりソニー損保は他社と比較して走行距離に対する保険料の変動が少ない。

あまり走らなくても安くなりにくい可能性もある。

これらを踏まえて今回は東京海上日動からソニー損保に変更しました。

その事により保険料が年払いで半額以下に!

ネット保険でも最大3万円の差が!

ここまでネット保険での相見積もりの結果とそこから言える事をピックアップしました。

一言でネット保険が安いと言っても同条件でもこれだけの差が各社あるため、改めて相見積もりの大事さを認識しました。

ネット保険を自分で見積もりしたり契約する時は各内容がどんな時に適用されてどのくらいの額補償されるかをしっかり確認する必要があります。

難しい文言なのでちゃんと調べないとわからない…

これを保険代理店でしてしまうと相手に契約まで任せてしまい結果として補償内容が不明な状態になってしまう恐れがあります。

自分で何のために保険料を支払っているのか理解する意味でもネット保険の方が有益だと言えます。

以上、自賠責保険と自動車保険の違いから自動車保険の相見積もりにより実際に保険を変更する流れまでを一気に紹介しました。

長々とご覧頂きありがとうございました!

なんとなくディーラーで言われるがまま契約してしまった人が自分の自動車保険を見直すきっかけになればと思います。

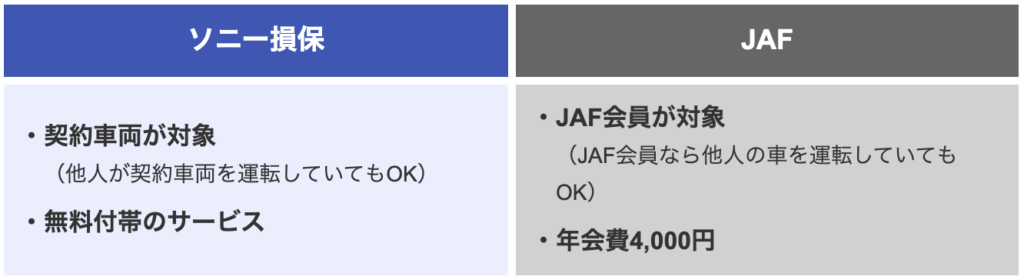

(おまけ)各社無料付帯ロードサービスについて

どこの自動車保険で契約しても基本的には無料でロードサービスが付いてきます。

事故や故障などの突然の自動車トラブル時に現場へ駆けつけてくれます。

各社通常のトラブルであれば無料で使え、等級や保険料による対応の差はないです。

じゃあJAFと変わらない感じなのかな?

ここまでだとJAFと同じように感じますが実は少し違うところがありますので以下で簡単に説明します。

- 各社無料付帯のロードサービスは運転者は不問で契約車両のみ適用

- JAFは運転者が会員なら契約車両以外の自動車を運転時も適用

では各社ロードサービスが実際にどんなサービスがあるのかHPで確認してみました。

●東京海上日動

①レッカー②緊急対応③故障相談サービス

●ソニー損保

①レッカー②応急作業③宿泊費用(ペットも)・帰宅費用④レンタカー費用⑤修理後搬送

●イーデザイン損保

①レッカー②緊急対応③故障相談サービス④情報提供サービス

●SBI損保

①レッカー②緊急対応③帰宅・宿泊・搬送・引取りサービス

●チューリッヒ

①レッカー②緊急対応③宿泊費用(ペットも)・帰宅費用④レンタカー費用⑤修理後搬送

※詳細は各社のHPをご覧ください。

こう見ると無料付帯の割にはかなり充実していてJAFが必要なく感じます。

ロードサービスの面でも各社同等でやはりソニー損保で契約した事が現時点では最適だったと言えます。

最後までご覧頂きありがとうございました。

何かあれば気軽にコメントしてください!

あいまあブログは”ブログ村”と”ブログ人気ランキング”に参加しています。以下のアイコンから応援よろしくお願いします。

コメント