※本ページはプロモーションを含みます

こんにちは、あいまあ(@aimaa_blog)です。

突然ですがこんな経験ありませんか?

なかなかお金が貯まらないな〜

数年前までの私も借金と奨学金返済で貯金が0借金していたからむしろマイナスでした。

そんな私があることを実践したことで劇的に貯金スピードが上がりました。

それはもともと貯金癖がついていた妻から教えてもらった事をベースに試行錯誤し、めんどくさがりな人でも簡単に出来て再現性のある方法です。

それにより平均年収以下の共働き夫婦が毎月20万円以上(平均値)・年間で200万円以上の貯金を達成しました。

関連記事:1年で200万円以上貯金した夫婦がやっていること5選

そのあることとは大きく分けて5つあります。

ちなみにこの順番で実行に移すとスムーズでオススメです。

今回は④保険の見直しについて説明しますが、①〜③を飛ばしていきなり保険を見直す事を推奨しません。

ダメではないのですが先にやるべき事があるという意味で順番を決めています。

まずは①収支の把握から順番に確認してきましょう。

この先の説明は③固定費の見直しまでチェックした人がご覧になるのをオススメします。

固定費を見直す事でかなり家計は改善されますから、貯金スピードのUPが実感出来ます。

でももっと貯金したい!

そんなあなたのために保険のプラン変更や解約による節約を提案します。

固定費の場合はその気になれば即日改善される項目もありましたが、保険となると話は変わってきます。

保険と言っても色々ありますが普段の生活に密着している生命保険・医療保険・自動車保険の3つに絞ります。

そしてそれぞれが非常に大事で一気に説明すると長くなるので分けて話します。

今回は医療保険についてお伝えしますが、この記事での結論を先にお伝えします。

- 医療保険は生命保険よりも不要

- 少なくとも定年までがん保険は不要

▼▼必要なパターンとして…▼▼

- 借金ありor貯金なしの場合は貯金がある程度出来るまでは加入を検討せざるを得ない

- 加入するなら都道府県民共済で十分

- 定年後はがん罹患率が上がるので不安なら加入の検討余地ありだが、若いうちからの加入は不要

目次

そもそも保険とは

逆に言えば、破綻しないのならその保険に入る必要は無いということです。

生命保険・医療保険・自動車保険・火災保険などありますがほぼ必要無いと思います。

火災保険ですが、持ち家が火事で全焼する可能性はかなり低いですが、ですが全焼の場合、貯蓄があっても元の生活に戻すのは非常に困難なので必要です。

医療保険とは

そもそも医療保険とはどういうものでしょうか?

自分が病気や怪我をして入院・治療等をした時の金額を保障するもの

例えばよくCMしているガン保険などが有名ですね。

しかし、生命保険と同様に医療保険は不要です。

いや、生命保険以上に要らないですが絶対にこんな事を言われます。

いやいや、医療保険は必要でしょ!

となるのでこちらが不要!と一刀両断する前に必要という主な意見を見てみましょう。

医療保険が必要という意見

以下、医療保険が必要と訴える意見です。

- 病気やケガした時にお金が必要

- 入院一時金(1日5000円とか)があったら助かる

- 長期の入院だと高額な医療費がかかる

- 長期の入院だと給料が入らない

- ガンは2人に1人がかかる

ではこの意見を1つ1つ考えていきましょう。

必要との意見への返答

病気やケガした時にお金が必要

当然病院に行くわけですから確かにお金はかかりますよね。

ではどのくらいお金が必要なのでしょうか?

経験がなくても入院や手術での費用が高額になりそうなのは想像できますね。

それにビビってしまうのはわかりますが、実際払う金額はあまり知らないからこそビビってしまう人が多いのでしっかり確認しましょう。

後述しますがどんなに手術費用がかかっても月の支払額は10万円弱になりますので「知らないからなんか備えておくべき」という考え方で保険加入をしているのでしょう。

入院一時金があったら助かる

そもそも入院ってそんな頻繁にしますか?

1度もしたことない人の方が多いのではないですか?

少なくとも私たちは1度もしていませんし、周りで入院したと聞くと珍しい印象を受けます。

不幸にも事故等で入院する可能性はあるので費用の事を気にして備えたい気持ちは当然あります。

確率で考えたらかなり低いシチュエーションのことを考えて保険に加入するより、その分をカバーできるように日頃から貯金しておいたら解決する話だと思いませんか?

長期の入院だと高額な医療費がかかる

医療保険が必要と思っている人が1番気にしているのがココではないでしょうか。

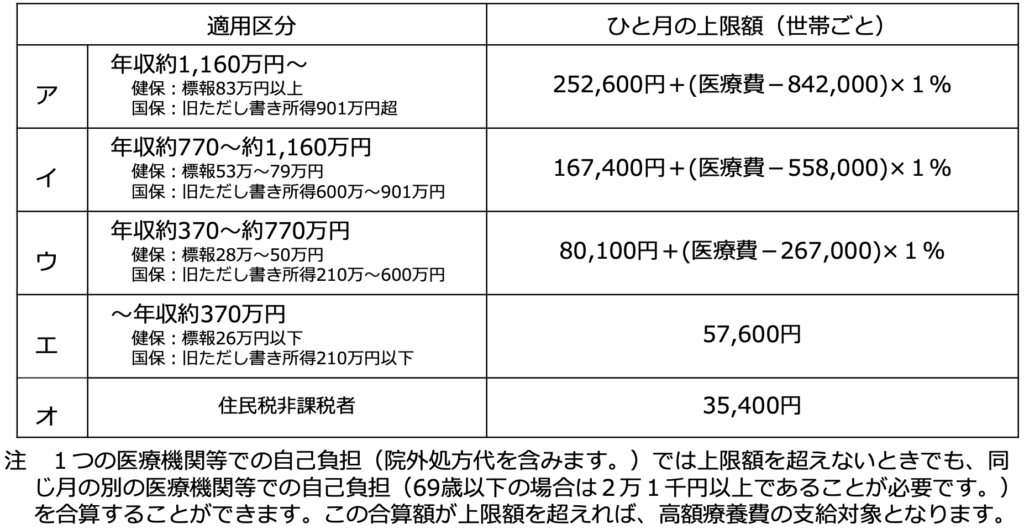

しかし国民のほぼ全員(約98%)が加入している国民健康保険、健康保険の中の高額療養費制度はご存知ですか?

69歳以下と70歳以上の方で少し金額が異なりますが基本的な仕組みは同じなので、今回は後々医療費が必要になる可能性が高くなる69歳以下で見ていきます。

以下の表は69歳以下の方の上限額の一覧になります。

出典:厚生労働省(高額療養費制度)

この表から1番多いと思われる年収770万円以下の収入なら医療費は月8〜9万円しかかかりません。

つまり仮に半年入院や手術で毎月100万円かかったとしても、実際の支払額は600万円ではなく50~60万円になります。

この例えはほぼあり得ないケースですが、それでもあなたの想像よりは少ない金額ではないでしょうか。

※表の下の注にも記載がありますが、同月に2つ以上の医療機関で自己負担があった場合は2つ目の医療機関の自己負担額が21000円以上ないと合算できません

長期の入院だと給料が入らない

入院している間は仕事出来ないので、給料が入らなくて困ると思われがちです。

健康保険に入っていれば傷病手当金で給料の2/3程度を最長1年半もらえます。

実際、仕事中のケガや人間関係による鬱で1ヶ月以上仕事を休んだ同僚もこの傷病手当金の申請をして受け取ったと聞きました。

入院して仕事が出来ないと収入が0になるわけではありません。

勝手に入るわけではなく要申請なのが面倒ではありますが。

ガンは2人に1人がかかる

この意見は半分正解で半分不正解です。

これからいくつか表を使ってその理由を説明します。

ここから出す表は全て国立がん研究センターのHPにあります。

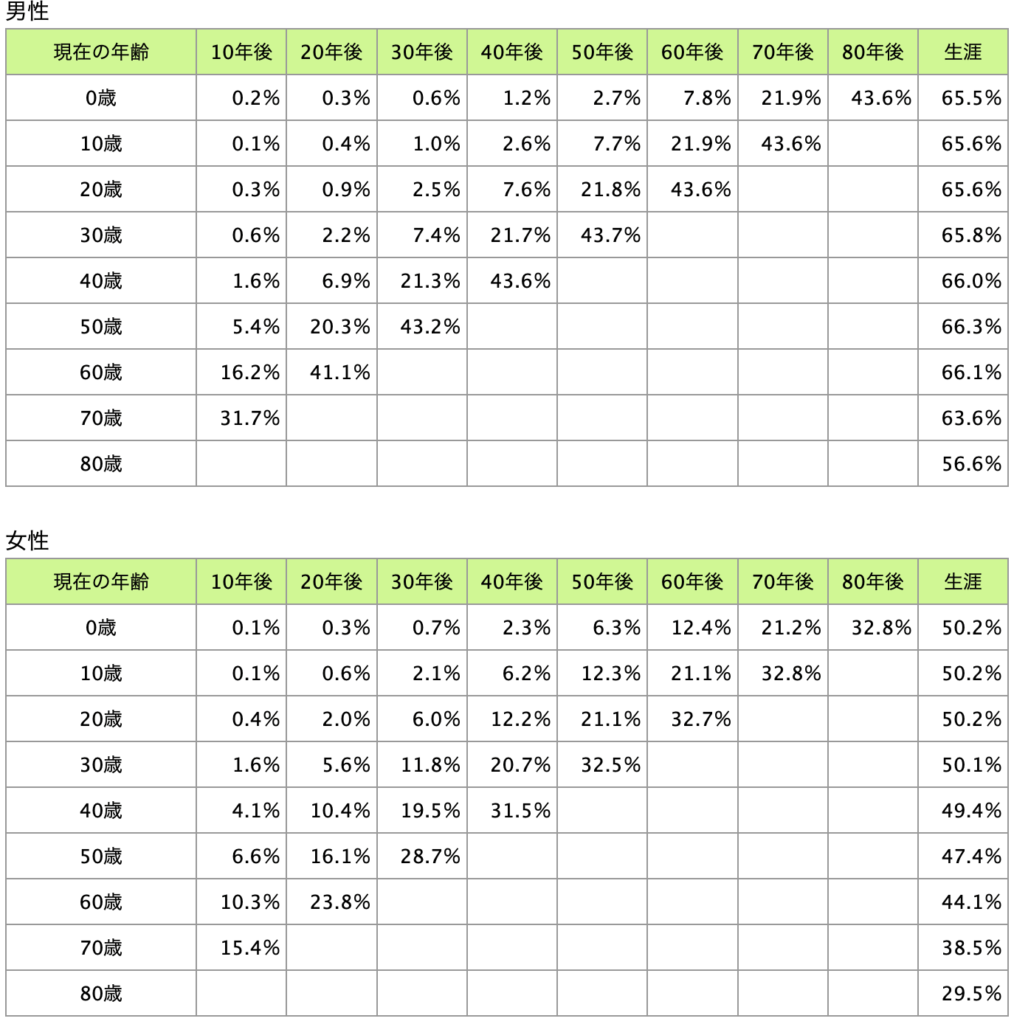

年齢別がん罹患率

出典:国立がん研究センター

◇男性

40代まで1%未満、60代まで10%未満、生涯60%前後

◇女性

30代まで1%未満、50代まで10%未満、生涯40%前後

このデータによると生涯では”男女平均で約2人に1人ががんにかかる”は正解になります。

ただし高齢になればなるほどがんに限らず何かしらの病気になってしまう可能性が高いです。

ですが50代まででは罹患率が10%未満なので、全世代で”2人に1人がかかる”というような表現は誤解を招きます。

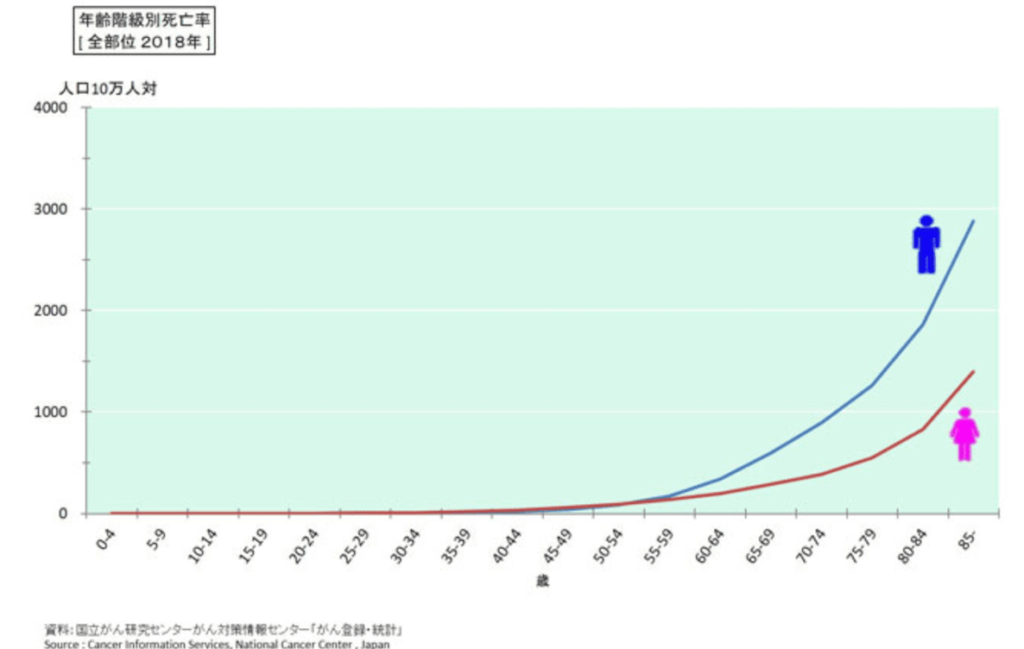

がん死亡率

出典:国立がん研究センター

- 男女とも60歳代から増加し高齢になるほど高い

- 60歳代以降は男性が女性より高くなるのが顕著

日本人ががんで死亡する確率(2019年のデータに基づく):男性26.7%(約4人に1人)、女性17.8%(約6人に1人)です。

60歳以降にがん死亡率が増加しますが、そもそも罹患率も60歳以降に増加しているので妥当です。

反対に60歳未満の方は罹患率・死亡率ともに低いのでがん保険でカバーするより毎月の保険料を貯金した方が有意義です。

まとめ

ここまで医療保険について色々見てきましたので、最後に内容をまとめておきます。

- 病気やケガをした時にかかる金額を知る

- 高額療養費制度により月の医療費が月8~9万円

- 保険での保障に頼らず”もしもに備えて”貯金しておく

- 長期入院して仕事が出来ない場合でも傷病手当金が最大1年半出る

- 高齢になったらがんの罹患率は上がるが、若いうちは1%未満で定年までは10%未満

- 罹患率の低い定年までにがん保険に加入するなら貯金で十分

こう見るとしっかり貯金していけば医療保険に加入する必要は無いです。

借金あり・貯金なしの場合は安い医療保険の加入を検討しなければいけないですが出来れば避けたいところです。

これまで気にしていなかった方はぜひ一度医療保険を見直してみて高額の保険料を払っている場合は見直してください。

もし加入せざるを得ない場合は都道府県民共済で十分です。

最後までご覧頂きありがとうございました。

何かあれば気軽にコメントください!

あいまあブログは”ブログ村”と”ブログ人気ランキング”に参加しています。以下のアイコンから応援よろしくお願いします。

コメント